Más modificaciones

El día 10 de septiembre del 2014 se publica en el Diario Oficial de la Federación el “DECRETO por el que se otorgan beneficios fiscales a quienes tributen en el Régimen de Incorporación Fiscal” donde se plasma una opción fiscal para el cálculo y pago de los pagos de Impuesto al Valor Agregado (IVA) y/o Impuesto Especial Sobre Producción y Servicios (IESPS) dado que solo existe un decreto que los exime de pagar tales impuestos por este ejercicio 2014 por las operaciones en público en general.

Este decreto era sumamente esperado por este sector debido a que algunos contribuyentes se resistían a darse de alta debido a que como no existía el decreto recientemente publicado dado que tendrían que pagar IVA e IESPS como cualquier otro contribuyente afectándoles en su operación. Actualmente son 4,258,818 del régimen de incorporación fiscal (RIF) de los cuáles “nuevos” son 762,071 y con el programa de “Crezcamos juntos” esperan sumar al menos 750,000 nuevos contribuyentes para llegar a 5 millones. Recordemos que en este régimen tributan personas físicas con ingresos hasta dos millones de pesos.

Beneficios

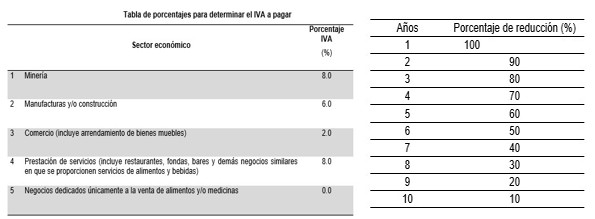

Los “beneficios” consisten en que el contribuyente podrá optar por pagar sus impuestos en base a un porcentaje fijo de IVA y/o IESPS sobre el “monto de las contraprestaciones efectivamente cobradas por las actividades afectas al pago del impuesto al valor agregado en el bimestre de que se trate” conforme la primera tabla. Al resultado obtenido se le restará el estímulo fiscal según corresponda al número de años que tenga el contribuyente tributando en el Régimen de Incorporación Fiscal que está en la segunda tabla:

Solo aplica estos montos por las operaciones por público en general (los que no emitan comprobantes fiscales con todos los requisitos – que no facturen a alguien que le trasladen IVA y/o le pongan su RFC). También se cuenta en este decreto con una tabla para el caso del IESPS. Este año 2014 se considera el primer año para efectos del decreto si es que es su primer año que tributa como RIF. Si vendo no solo al público al general, no hay problema: podrás acogerte a la opción solo por las operaciones con el público en general y los que vendas facturando, esos sí tendrán que pagar en base a una proporción de acreditamiento.

Como ejemplo: Don Esteban es dueño de una Fonda, en el periodo gana $1,000 en lo que respecta al IVA le aplica el porcentaje del 8% y tendría que pagar $80. Es directo y no hay acreditamiento. Don Esteban ahora que sabe que de lo que venda el 8% va directo al IVA. Pero aplicándole la reducción suponiendo que estuviéramos en 2015 le corresponde una tasa de 90% por lo que de los $80 que tendría que enterar le aplica el 90% da $72 y solo tendría que enterar $8. ¿Sencillo verdad? Ojo, se supone que el servicio de restaurante (que lo cobra normalmente) ya tiene IVA. Aquí veremos probablemente que afectará el costo de los alimentos de esta fonda por esa diferencia debido a que la mayoría de estas no consideraba este IVA dentro de su precio por lo que lo trasladará al consumidor.

Crezcamos juntos

El 8 de septiembre el ejecutivo da a conocer el programa “Crezcamos Juntos” donde busca: combatir la informalidad, generar incentivos y que reciban la información y asesoría para ser formales:

- Acceso a la salud y seguridad social para el dueño del negocio, sus empleados y sus familias. Además de contar con servicios de seguridad social y salud se les dará un subsidio de 50% en los dos primeros años, posteriormente del 40% los siguientes dos años y así sucesivamente hasta que sean 10 años.

- Pensión para el retiro. Ahorro en el SAR.

- Acceso a créditos hipotecarios. También un descuento se aplicará similar al del IMSS y una vez que obtengan 4 bimestres podrán obtener un crédito INFONAVIT.

- Descuentos en sus impuestos. Actualmente es del 100% y gradualmente se eliminará un 10% a repartirse en 10 años.

- Apoyos económicos para los pequeños empresarios (por 4 mil pesos y a fondo perdido)

- Acceso al crédito para empresas y empleados (créditos de hasta 300 mil pesos)

- Acceso a programas de capacitación y productividad (programas de capacitación)

Link para conocer sus beneficios: http://www.crezcamosjuntos.gob.mx/

Difusión

La difusión de este decreto hemos notado que es nulo al día de hoy pero probablemente se normalizará a partir del siguiente mes aunado al impulso del programa de “Crezcamos Juntos” dado que este decreto prácticamente se aplicará a partir del año 2015 acorde al transitorio; por lo que hay tiempo de sobra para difundirlo a los contribuyentes e ir previendo sus efectos. Un punto importante es que si el contribuyente del RIF obtiene ingresos menores anuales de cien mil pesos, no paga impuestos en el tiempo que dure en este régimen hasta que rebase del monto en cuestión, o sea, tiene descuentos del 100% de IVA y/o IESPS. Para leer el decreto tenemos el siguiente link: http://www.dof.gob.mx/nota_detalle.php?codigo=5359611&fecha=10/09/2014

Conclusión

Este decreto solo es aplicable para IVA e IESPS, sería recomendable un esquema similar para el Impuesto sobre la Renta (ISR) para simplificar el pago de los impuestos del RIF y regresaríamos a un esquema algo similar a una cuota fija, en estos casos (en el IVA e IESPS) se está manejando un porcentaje. La autoridad busca sumar al sector formal mediante este Régimen de Incorporación Fiscal y el Programa “Crezcamos Juntos” al menos 750 mil siendo que el universo de informales son 28 millones de mexicanos, veremos el impacto de estas campañas debido a que de los 4 millones de contribuyentes actuales en el RIF solo 1 millón han presentado sus declaraciones al día de hoy.